حذف دفاتر پلمپ شده + تصویر نامه + الزامات نگهداری دفاتر روزنامه و کل در قوانین مختلف

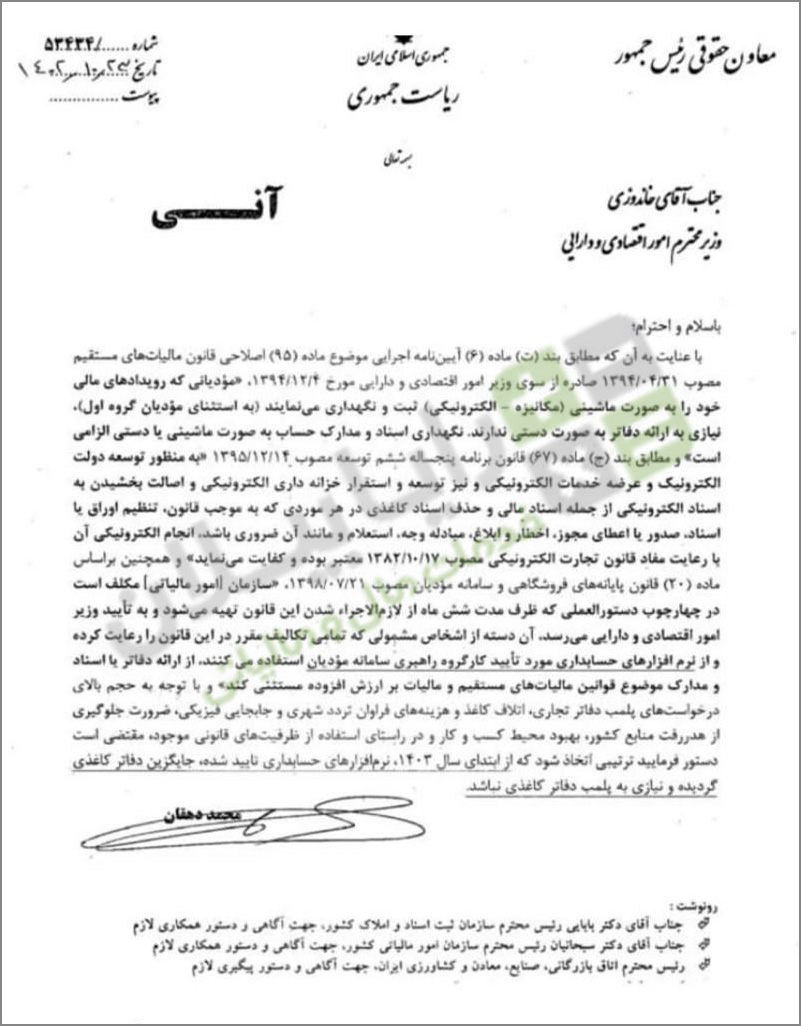

درخواست حذف دفاتر روزنامه و کل در سال 1403 + تصویر نامه

در رابطه با حذف دفاتر قانونی روزنامه و کل تا این تاریخ (26 دی 1402) قانونی به تصویب نرسیده. نامه زیر صرفا درخواست معاونت حقوقی ریاست جمهوری از وزیر اقتصاد در رابطه با حذف دفاتر قانونی روزنامه و کل پلمپ شده میباشد. برای اطلاع از جرائم عدم پلمپ دفاتر قانونی انتهای نوشته را مطالعه کنید.

قوانین که شرکت ها را ملزم به نگهداری دفاتر پلمپ روزنامه و کل میکنند

قانون تجارت در مواد 6، 11 و 14 الزامات را مشخص میکند:

ماده 11 قانون تجارت – دفاتر مذکور در ماده 6 به استثناء دفتر کپیه قبل از آنکه در آن چیزی نوشته شده باشد به توسط نماینده اداره ثبت (که مطابق نظامنامهوزارت عدلیه معین میشود) امضاء خواهد شد. برای دفتر کپیه امضاء مزبور لازم نیست ولی باید اوراق آن دارای نمره ترتیبی باشد. در موقع تجدیدسالیانه هر دفتر مقررات این ماده رعایت خواهد شد.

ماده 14 قانون تجارت – دفاتر مذکور در ماده 6 و سایر دفاتری که تجار برای امور تجارتی خود به کار میبرند در صورتی که مطابق مقررات این قانون مرتب شدهباشد بین تجار – در امور تجارتی – سندیت خواهد داشت و غیر این صورت فقط بر علیه صاحب آن معتبر خواهد بود.

قانون مالیاتهای مستقیم در ماده 95 الزامات را مشخص میکند:

ماده 95 قانون مالیاتهای مستقیم – صاحبان مشاغل موضوع این فصل موظفند دفاتر و یا اسناد و مدارک حسب مورد را که با رعایت اصول و ضوابط مربوط از جمله اصول و ضوابط مربوط به تنظیم دفاتر تجاری موضوع قانون تجارت در خصوص تجار تنظیم میگردد برای تشخیص درآمد مشمول مالیات، نگهداری و اظهارنامه مالیاتی خود را بر اساس آنها تنظیم کنند.

آییننامه اجرائی مربوط به نوع دفاتر، اسناد و مدارک و روشهای نگهداری آنها اعم از ماشینی(مکانیزه) و دستی و نمونه اظهارنامه مالیاتی با توجه به نوع و حجم فعالیت حسب مورد برای مودیان مذکور و نیز نحوه ارائه آنها برای رسیدگی و تشخیص درآمد مشمول مالیات به مراجع ذیربط، حداکثر ظرف مدت شش ماه از تاریخ لازمالاجراء شدن این قانون (1/1/1395) توسط سازمان امور مالیاتی کشور تهیه میشود و بهتصویب وزیر امور اقتصادی و دارایی میرسد.

مدت زمان نگهداری دفاتر قانونی در قوانین مختلف

قانون مالیاتهای مستقیم در ماده 157 مدت زمان نگهداری دفاتر قانونی را مشخص میکند:

ماده 157 قانون مالیاتهای مستقیم ـ نسبت به مودیان مالیات بر درآمد که در موعد مقرر از تسلیم اظهارنامة منبع درآمد خودداری نمودهاند یا اصولا طبق مقررات این قانون مکلف به تسلیم اظهارنامه در سر رسید پرداخت مالیات نیستند مرور زمان مالیاتی پنج سال از تاریخ سر رسید پرداخت مالیات میباشد و پس از گذشتن پنج سال مذکور مالیات متعلق قابل مطالبه نخواهد بود، مگر این که ظرف این مدت درآمد مودی تعیین و برگ تشخیص مالیات صادر و حداکثر ظرف سه ماه پس از انقضای پنج سال مذکور برگ تشخیص صادره به مودی ابلاغ شود.

از ماده فوق میتوان آنگونه استنبات کرده که اشخاص مشمول، حداقل باید پنج سال دفاتر قانونی خود را نگهداری کنند.

قانون تجارت در ماده 13 مدت زمان نگهداری دفاتر قانونی را مشخص میکند:

ماده 13 قانون تجارت – کلیه معاملات و صادرات و واردات در دفاتر مذکوره فوق باید به ترتیب تاریخ در صفحات مخصوصه نوشته شود – تراشیدن و حککردن و همچنین جای سفید گذاشتن بیش از آنچه که در دفترنویسی معمول است و در حاشیه و یا بین سطور نوشتن ممنوع است و تاجر باید تمام آندفاتر را از ختم هر سالی لااقل تا ده سال نگاه دارد.

جریمه مالیاتی عدم نگهداری دفاتر قانونی

ماده 193 قانون مالیاتهای مستقیم – نسبت به مودیانی که به موجب این قانون و مقررات مربوط به آن مکلف به نگهداری دفاتر قانونی هستند درصورت عدم تسلیم ترازنامه و حساب سود و زیان یا عدم ارائه دفاتر مشمول جریمه ای معادل بیست درصد (20%) مالیات برای هریک از موارد مذکور خواهند بود.

تبصره – عدم تسلیم اظهارنامه و ترازنامه و حساب سود و زیان در دوره معافیت موجب عدم استفاده از معافیت مقرر در سال مربوط خواهد شد.

سایر موضوعات مرتبط با این مقاله را می توانید در صفحات زیر ببینید: