ثبت حسابداری حقوق و دستمزد و مالیات و بیمه حقوق + مثال عملی

ثبت حسابداری حقوق و دستمزد 1403 به همراه ثبت مالیات و بیمه

ثبت حسابداری حقوق و دستمزد یک از ساده ترین ثبت های حسابداری است. البته این ساده بودن در صورتی است که قبلا محاسبه حقوق و دستمزد را به درستی انجام داده باشید. همانطور که در مقاله نحوه محاسبه حقوق و دستمزد 1403 در رابطه با فرمولهای محاسبه حقوق توضیحاتی را خدمتتان داده بودیم در این مقاله ثبت های حسابداری حقوق مرتبط را انجام خواهیم داد. این ثبت های حسابداری شامل ثبت حسابداری حقوق، ثبت حسابداری بیمه سهم کارگر و کارفرما و ثبت حسابداری مالیات حقوق است. همچنین برای محاسبه حقوق از اکسل حقوق و دستمزد 1403 استفاده کنید.

موارد مهم در ثبت حسابداری حقوق و دستمزد

ثبت حسابداری حقوق و دستمزد از چند قسمت تشکیل میشود:

- شناسایی هزینه های مرتبط با حقوق کارگر از جمله حقوق پایه و مزایای حقوق

- شناسایی بدهی های تکلیفی بر عهده کارفرما از جمله ثبت مالیات حقوق و ثبت بیمه حقوق

- شناسایی بدهی به کارگر یا همان خالص پرداختی به کارگر

- و ثبت های حسابداری مرتبط با پرداخت اقلام فوق

در واقع در سند حسابداری حقوق و دستمزد سرفصل های کل حسابهای “هزینه ها”، “حسابهای پرداختنی” و “حسابهای دریافتنی” درگیر هستند. برای ساده تر شدن فهم اسناد حسابداری هریک از ثبت های حسابداری بصورت مجزا شرح داده میشود و سپس ثبت ترکیبی و جامع حقوق و دستمزد ارائه میشود.

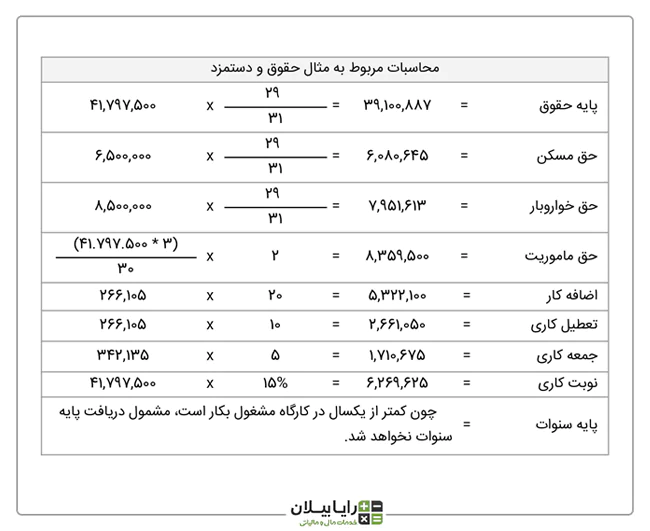

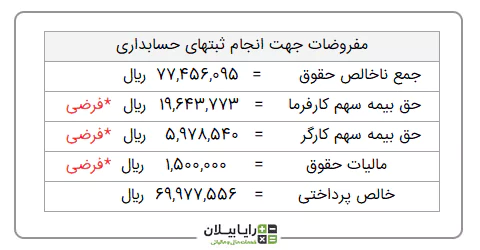

مفروضات مثال سند حسابداری

برای مثال سند حسابداری اطلاعات زیر را در نظر بگیرید:

اطلاعات مرتبط با کسورات را مطابق تصویر زیر در نظر بگیرید:

شناسایی هزینه حقوق

اولین موضوع در ثبت حقوق، شناسایی هزینه حقوق پایه و مزایا است. که موارد فوق ممکن است مرتبط با بخش اداری، فروش و یا تولیدی باشد. نحوه تخصیص هزینه های حقوق به دوایر اداری و تولیدی مرتبط با حسابداری صنعتی است و از توضیح درباره آنها در این مقاله صرف نظر کرده ایم. البته باید در نظر داشته باشید ثبت حسابداری حقوق و دستمزد در همه حالتهای تولیدی، پیمانکاری و بازرگانی به یک شکل است اما نحوه تخصیص و تسهیم هزینه آن به پروژه در جریان و دوایر تولید و قسمت ها حسب مورد متفاوت است.

شناسایی مالیات حقوق

مالیات حقوق همانطور که در مقاله نحوه محاسبه مالیات حقوق توضیح داده شده است، از حقوق پرداختی به کارگر باید کسر شود و به حساب سازمان امور مالیاتی واریز گردد. در واقع مالیات حقوق از ناخالص پرداختی به کارگر کسر میشود.

ثبت سند بیمه تامین اجتماعی

بیمه تامین اجتماعی نیز از دو قسمت بیمه سهم کارفرما و بیمه سهم کارگر تشکیل شده است. بیمه سهم کارفرما بخشی از بیمه تامین اجتماعی است که هزینه آن بر عهده کارفرماست. اما بیمه سهم کارگر همانند مالیات حقوق باید از ناخالص حقوق کارگر کسر شود و به حساب سازمان تامین اجتماعی واریز شود.

ثبت سند مساعده حقوق یا وام

مساعده حقوق مبلغی است که کارگر قبل از قطعی شدن مبلغ حقوق و بصورت علی الحساب دریافت میکند. این مبلغ نیز باید هنگام پرداخت از خالص حقوق پرداختی به کارگر کسر شود. در واقع کارگر مبلغی از حقوق خود را پیش از موعد دریافت کرده است.

ثبت بیمه تکمیلی در سند حقوق

بیمه تکمیلی نیز بر اساس توافقی که با کارگر صورت میپذیرد ممکن است برعهده کارفرما، کارگر و یا به نسبتی توافقی بر عهده هردو آنها باشد. بسته به نوع توافقی که صورت میپذیرد بین آنها یکی از سه حالت زیر اتفاق خواهد افتاد:

بر عهده کارفرما : مبلغ حق بیمه تکمیلی به عنوان هزینه برای کارفرماست.

بر عهده کارگر : مبلغ حق بیمه تکمیلی از ناخالص حقوق پرداختی به کارگر کسر میشود.

بخشی بر عهده کارگر و بخشی بر عهده کارفرماست: قسمتی که بر عهده کارگر است از حقوق ناخالص کارگر کسر میشود و بخشی که بر عهده کارفرماست به عنوان هزینه کارفرما شناسایی میشود.

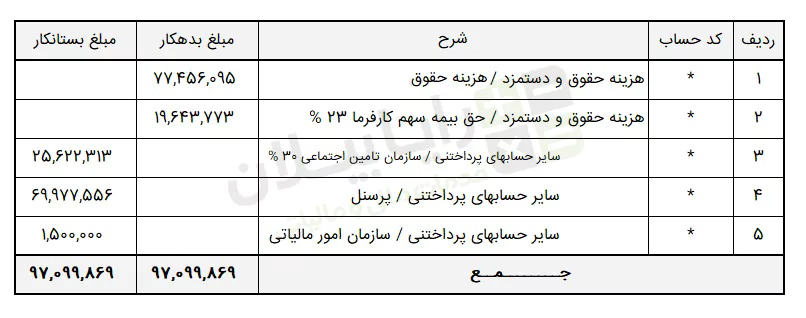

ثبت ترکیبی و جامع حقوق و دستمزد به همراه بیمه تامین اجتماعی، بیمه تکمیلی و مالیات حقوق

توضیحات مرتبط با سند حسابداری حقوق و دستمزد و هریک از اقلام آن بصورت مجزا در بالا توضیح داده شده است. اگر بخواهیم این موارد را بصورت ترکیبی سند بزنیم و در قالب یک سند خواسته باشیم توضیح دهیم در ثبت ترکیبی و جامع حقوق و دستمزد بصورت زیر خواهد بود:

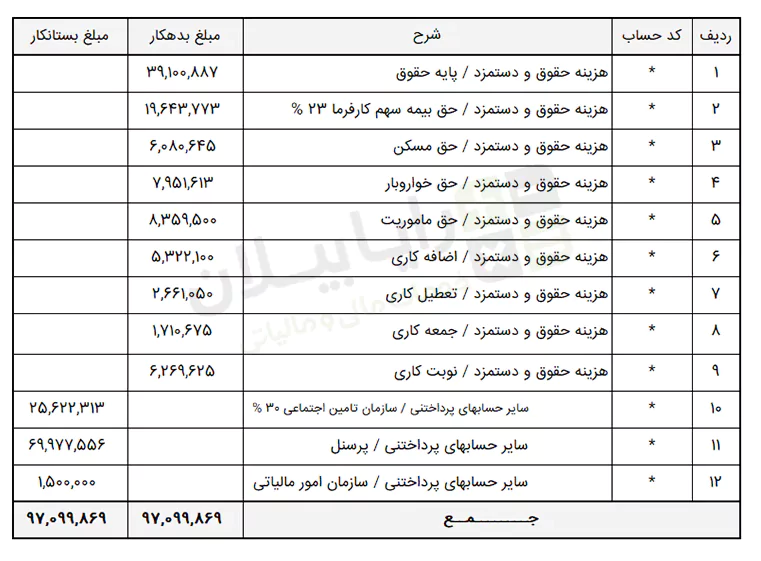

البته اگر اقلام حقوق و دستمزد را در سرفصل های جداگانه ثبت کنید طبیعتا امکان تهیه گزارشات بهتری از سیستم مالی وجود دارد. در واقع سند زیر با سند بالا هیچ تفاوتی ندارد و فقط سرفصل حسابها حقوق به اقلام ریزتر تفکیک شده است:

برای اطلاع از نحوه محاسبه اقلام حقوقی آموزش محاسبه حقوق و دستمزد را ببینید.

سایر موضوعات مرتبط با این مقاله را می توانید در صفحات زیر ببینید:

- اکسل حقوق و دستمزد و فیش حقوقی سال جدید

- فرمول محاسبه مالیات عیدی + ثبت حسابداری عیدی

- جدول مالیات حقوق سال جدید

- آموزش رایگان تهیه لیست حقوق و دستمزد و فیش حقوقی خودکار در اکسل

- مبلغ عیدی و سنوات سال جدید اعلام شد