محاسبه عیدی 1403 + ثبت سند حسابداری عیدی، مالیات عیدی 1403 و میزان معافیت آن

محاسبه عیدی سال 1403، ثبت سند حسابداری عیدی و مالیات عیدی در پایان سال یکی از دغدغه های مهم حسابداران است. نحوه محاسبه مالیات عیدی 1403 و فرمول محاسبه عیدی نیز از مسائل مهم برای آنها و حتی کارگران و کارفرمایان میباشد. در این مقاله تصمیم داریم به سوالات بالا و دیگر سوالاتی همچون اینکه آیا میتوان عیدی و پاداش را بصورت ماهانه پرداخت کرد پاسخ دهیم. همچنین اگر کارگر یا کارمند حتما مقاله حداقل و حداکثر عیدی سال 1403 و مبلغ عیدی 1403 را مشاهده کنید. و اگر حسابدار یا مدیرمالی هستید برای محاسبه عیدی سال 1403 با ما تا انتهای این مقاله همراه باشید.

عیدی پایان سال از نظر قانون کار چیست؟

مطابق ماده واحده قانون کار و قانون مربوط به تعیین عیدی و پاداش سالانه کارگران شاغل در کارگاههای مشمول قانون کار عیدی بصورت زیر تعریف میشود:

ماده واحده – کلیه کارفرمایان کارگاههای مشمول قانون کار مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد،به عنوان عیدی و پاداش بپردازند. مبلغ پرداختی از این بابت به هر یک از کارکنان نبایستی از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند.

ویدیو آموزشی جامع محاسبه عیدی سال 1403

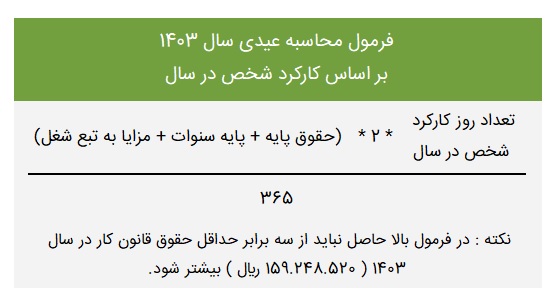

فرمول محاسبه عیدی سال 1403 چیست؟

به بیان ساده تر ماده واحده مذکور را میتوان به این صورت تعریف کرد که عیدی پایان سال کارگران و کارمندان مشمول قانون کار عبارتست از دو برابر آخرین مزد به شرطی که از سه برابر حداقل حقوق پایه سال جاری تجاوز نکند. در واقع قانون کار محدودیت حداکثری برای عیدی تعریف نموده که آن محدودیت همان سه برابر حداقل حقوق وزارت کار یا همان قانون کار میباشد.

البته در تبصره 2 همان قانون نیز حداکثر عیدی بصورت زیر نیز تعریف شده است:

تبصره 2 – در کارگاههایی که مطابق رویه جاری کارگاه بیش از مبالغ فوق پرداخت مینمایند، عرف کارگاه معتبر خواهد بود.

چه اقلامی در محاسبه عیدی 1403 لحاظ میشوند؟

به عبارتی آنچه که مبنای محاسبه و پرداخت عیدی و پاداش پایان سال کارگران مشمول قانون کار قرار می گیرد مزد و فوق العاده هایی است که کارگر به مناسبت اشتغال در شغل مربوط دریافت می دارد به عبارت دیگر مزایایی که افراد به نوعی در ارتباط با شغل دریافت می کنند از اجزاء مزد محسوب می گردد به این معنی فوق العاده شغل ، سختی کار و هر آنچه را که به تبع شغل به کارگر داده می شود جزء مزد منظور و الزاماً باید در محاسبه عیدی و پاداش لحاظ گردد بدیهی است صرفاً مزایای رفاهی و انگیزه ای از قبیل کمک عائله مندی و کمک هزینه های مسکن ، خواروبار و بن و نیز پاداش افزایش تولید جزء مزد به حساب نیامده و در پرداخت عیدی و پاداش نیز لحاظ نخواهد شد. برای اطلاع از نحوه تشخیص حق شغل و شاغل این مقاله را بخوانید.

آیا پایه سنوات در محاسبه عیدی 1403 باید لحاظ شود؟

پاسخ: بله، پایه سنوات جزئی از مزد بوده و در محاسبه سنوات پایان سال، عیدی، اضافه کار، جمعه کار و سایر فوق العاده ها باید لحاظ شود.

آیا مزایای نقدی حقوق (حق مسکن و بن وخواروبار) در محاسبه عیدی و پاداش لحاظ میشود؟

در پاسخ به این سوال باید بگوییم خیر و مطابق ماده واحده فوق فقط آخرین مزد مبنا (حق شغل) مبنای محاسبه عیدی قرار میگیرد.

آیا پرداخت عیدی بصورت ماهانه امکانپذیر است؟

شما اگر با استفاده از فرمول بالا عیدی را بصورت سالانه محاسبه کنید، میتوانید با تقسیم مبلغ عیدی بر تعداد ماه های سال عیدی را بصورت ماهانه محاسبه و آنرا بصورت علی الحساب در پایان هر ماه پرداخت کنید. حتما باید توجه داشته باشید مبلغ پرداختی بصورت علی الحساب بوده و کسری آن در پایان سال باید بر مبنای کارکرد واقعی سال محاسبه و به کارگر پرداخت و یا از آن کسر شود.

نحوه محاسبه عیدی 1403 با کارکرد کمتر از یکسال چگونه است؟

مطابق تبصره 1 قانون عیدی فرمول محاسبه عیدی 1403 برای کارکنانی که کمتر از یکسال در کارگاه مشغول بکار بوده اند بصورت زیر تعریف میشود:

تبصره 1 – مبلغ پرداختی به کارکنانی که کمتر از یک سال در کارگاه کار کردهاند باید به مأخذ شصت روز مزد و به نسبت ایام کارکرد در سال، محاسبهگردد. مبلغ پرداختی از این بابت برای هر ماه نباید از یک دوازدهم سقف تعیین شده موضوع ماده واحده این قانون تجاوز نماید.

نحوه محاسبه و پرداخت عیدی و پاداش کارگرانی که در ماه های اول سال با کارفرما قطع رابطه کرده اند و یا اخراج شده اند چگونه است؟

باید گفت هیچ تفاوتی با نحوه محاسبه عیدی کارکنانی که کمتر از یکسال در کارگاه مشغول بکارند ندارد. یعنی اگر شما در طی سال با کارفرما قطع رابطه کنید، کارفرما موظف است به میزان کارکرد شما از ابتدای سال (مثلا 2 ماه اول سال) عیدی شما را محاسبه و در پایان سال و یا هنگام تسویه حساب به شما پرداخت نماید.

نحوه محاسبه و پرداخت عیدی و پاداش کارگران پاره وقت چگونه است؟

دقیقا محاسبات عیدی این کارکنان همانند افرادی است که کمتر از یکسال در کارگاه مشغول بکار بوده اند است.

مثال محاسبه عیدی 1403 برای کارگران و کارمندانی که کمتر از یکسال کار کرده اند

مثال 1: فرض کنید شما در تاریخ یکم دی ماه 1403، در کارگاهی استخدام شدید و اکنون هنگام پرداخت عیدی و پاداش پایان سال رسیده. آیا شما باید عیدی سال را بصورت کامل دریافت کنید؟

جواب آن خیر است. شما باید عیدی خودر را بر مبنای سه ماه خدمت در کارگاه دریافت کنید. فرض کنید کارکرد سال شما 89 روز است و مزد مبنای به تبع شغل (پایه حقوق + حق جذب + حق سرپرستی) مبلغ 90.000.000 ریال است. عیدی شما بصورت زیر محاسبه میشود:

آیا عیدی پایان سال مشمول مالیات است؟

در پاسخ به این سوال باید بگوییم بله. اما عیدی پایان سال به میزان مندرج در بند 10 ماده 91 ق.م.م (یک دوازدهم معافیت حقوق سالانه) از مالیات معاف است و مازاد آن به نرخ جدول ماده 84 ق.م.م محاسبه و پرداخت میشود.

آیا عیدی پایان سال مشمول بیمه است؟

خیر، عیدی کارگران و کارمندان معاف از بیمه تامین اجتماعی است.

مالیات عیدی 1403 چقدر است؟

مطابق بند 10 ماده 91 قانون مالیاتهای مستقیم معافیت عیدی پایان سال بصورت زیر تعریف میشود:

بند 10 ماده 91 ق.م.م : عیدی سالانه یا پاداش آخر سال جمعا معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (84) این قانون.

مطابق جدول مالیات حقوق سال 1402 معافیت مالیات عیدی سال 1403 مبلغ 10 میلیون تومان است.

مثال 3 : فرض کنید عیدی پایان سال 1403 کارگری مبلغ 150.000.000 ريال است و معافیت سالانه حقوق در آن سال 1.200.000.000 ريال است.مطلوبست محاسبه مالیات عیدی؟

محاسبه یک دوازدهم معافیت سالانه عیدی:

100.000.000 = 12 / 1.200.000.000 = سقف معافیت عیدی 1403

تا مبلغ 100.000.000 ريال عیدی شخص معاف از مالیات است و مازاد بر 100.000.000 ريال تا مبلغ 150.000.000 ريال در نرخ جدول ماده 84 ق.م.م ضرب میشود.

50.000.000 = 100.000.000 – 150.000.000 = میزان عیدی مشمول مالیات

5.000.000 = 10% * 50.000.000 = مالیات عیدی

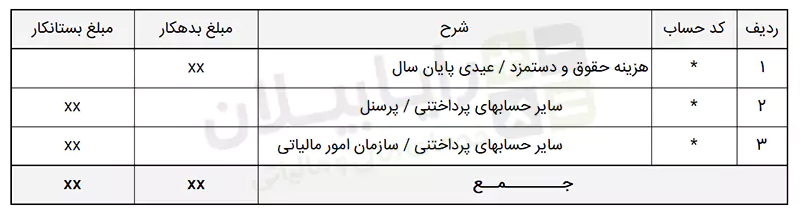

نحوه ثبت سند حسابداری عیدی و مالیات عیدی 1403

از آنجا که عیدی پایان سال پرسنل نوعی هزینه به حساب می آید در ثبت حسابداری آن از یک طرف هزینه حقوق و دستمزد / عیدی پایان سال بدهکار و از طرف دیگر سایر حسابهای پرداختنی/پرسنل بستانکار میشود. در رابطه با ثبت حسابداری مالیات عیدی نیز چون این مبلغ از عیدی پرسنل کسر میشود و به حساب سازمان امور مالیاتی واریز میشود هزینه حقوق و دستمزد / عیدی پایان سال بدهکار و از طرف دیگر سایر حسابهای پرداختنی/سازمان امور مالیاتی بستانکار میشود.

دانلود نرم افزار محاسبه عیدی و سنوات 1403

برای محاسبه مالیات عیدی و محاسبات عیدی و سنوات شما فایل های اکسلی تهیه نموده ایم که بسیار ساده میتوانید با وارد کردن اطلاعات لازم محاسبات مربوط به عیدی پرسنل خود را در کمتر از چند ثانیه انجام دهید و اصلا وارد مباحث فرمول نویسی عیدی در اکسل نشوید.

سایر موضوعات مرتبط با این مقاله را می توانید در صفحات زیر ببینید:

تو کدوم سامانه باید عیدی را رد کنیم مالیات عیدی