حسابداری پیمانهای بلندمدت و ثبت حسابداری پیمانکاری درصد پیشرفت کار

پیمانکاری چیست؟

پیمانکاری فعالیتی گسترده است که حوزه های متنوعی مانند سد سازی، راه سازی، ساختمان سازی، تاسیسات نفت و گاز و خدمات را پوشش می دهد. فرایند پیمانکاری دارای جزییات فنی زیادی است که از تهیه اسناد مناقصه شروع می شود و تا تحویل قطعی کار به کارفرما ادامه می یابد. استاندارد حسابداری پیمانهای بلند مدت تماما در رابطه با این موضوع صحبت نموده است. به اندازه کافی مقاله حسابداری پیمانکاری pdf در اینترنت موجود است اما به دلیل توضیح زیاد مسائلی که کمتر در عمل اتفاق می افتد مطالعه آن از حوصله افراد خارج است، در این مقاله سعی شده در رابطه با حسابداری پیمانکاری درصد پیشرفت کار، صفر تا صد حسابداری پیمانکاری، فرمول درصد تکمیل پیمان، ثبت های حسابداری پیمانکاری و جدول درصد پیشرفت کار و سایر مسائلی که در عمل اتفاق استفاده میشود صحبت شود که در ادامه به توضیح موارد مذکور میپردازیم. در نهایت فایل اکسل حسابداری پیمانکاری را برای دانلود قرار داده ایم.

حسابداری پیمانکاری چیست؟

مهمترین مساله ی حسابداری برای پیمانهای بلند مدت زمان شناسایی درآمد و سود یا به عبارت دیگر تخصیص درآمد ها و هزینه های پیمان به دوره هایی است که در آن دوره ها عملیات موضوع پیمان اجرا می شود.

با توجه به اینکه در قراردادهای پیمانکاری در حالت عادی و تا زمانیکه پیمان تکمیل نشود درآمد آن قابل شناسایی نیست و این تمام شدن قرارداد و انجام کار ممکن است چندین سال بطول انجامد و ما در سالهای اول با زیان مواجه میشویم میبایست طبق استاندارد حسابداری شماره 9 با عنوان پیمانهای بلند مدت بر مبنای روش حسابداری پیمانکاری با عنوان درصد پیشرفت کار درآمد تحقق یافته را در تا زمان تکمیل کار شناسایی نماییم. که در ادامه درباره روشهای شناسایی درآمدهای پیمانهای بلندمدت و موارد مورد پذیرش استانداردهای حسابداری توضیح خواهیم داد.

تعاریف عبارات و اصطلاحات در حسابداری پیمانکاری

کارفرما: اشخاص حقیقی و یا حقوقی که عملیاتی را برای اجرا و ساخت و ساز به اشخاص دیگر واگذار میکنند.

پیمانکار: اشخاص حقیق و یا حقوقی که عملیاتی را اجرا می کنند و طرف دیگر قرارداد می باشند.

قرارداد دست دوم: برخی اوقات پیمانکار اصلی (دست اول) یک بخش از کار را به پیمانکار دست دوم واگذار می نماید، در این صورت این قرارداد را دست دوم می گویند.

صورت وضعیت: صورتحسابی است که وضعیت کارهای انجام شده را از ابتدای کار تا تاریخ صورت وضعیت به صورت انباشته نشان می دهد و به طور ادواری (معمولا) ماهیانه برای کارفرما فرستاده می شود.

پیمان در جریان پیشرفت: حسابی است که برای انباشت مخارج ساخت پروژه استفاده می شود.

کار گواهی شده: پیمانکار بر اساس درصد پیشرفت کار در مقاطع مختلف اقدام به تهیه و ارسال صورت وضعیت برای کارفرما می نماید. این صورت وضعیتها باید به تایید دستگاه نظارت و یا ناظر مقیم که از سوی کارفرما تعیین می شود برسد. مبلغ کار انجام شده توسط پیمانکار که به تایید دستگاه نظارت برسد کار گواهی شده نام دارد.

کار گواهی نشده: اگر پیشرفت عملیات نامطلوب باشد و به مرحله مورد انتظار نیز نرسد، اگر چه فعالیت تکمیل و اجرا شده است، بعلت نداشتن کیفیت تایید نخواهد شد. لذا در اصطلاح به آن کار گواهی نشده می گویند.

کارگاه: مراد از کارگاه و محل کار کلیه ی اراضی و محل هایی است که عملیات موضوع پیمان در آنها اجرا می گردد.

حسابداری مراحل پیمان از دعوت پیمانکاران تا تحویل کار

تمامی مراحل انعقاد پیمان به شرح موارد زیر است که هرکدام حسابداری و ثبتهای منحصر به خود را دارد:

- دعوت از پیمانکاران برای اجرای طرح

- شرکت پیمانکاران در مناقصه

- انعقاد قرار داد

- پرداخت پیش پرداخت به پیمانکار

- اجرای عملیات اصلی پیمان

- تحویل کار

مراحل فوق در بسیاری قراردادها یکسان است، لذا در ادامه فقط در رابطه با اجرای عملیات اصلی پیمان و نحوه شناسایی درآمدها و هزینه های پیمان صحبت میکنیم.

موضوعات اساسی حسابداری پیمانکاری

در خصوص حسابداری قراردادهای پیمانکاری دو موضوع کلی وجود دارد:

- نحوه شناسایی، تخصیص و ثبت هزینه های ساخت و تکمیل پیمان هزینه یابی پیمان

- نحوه زمان شناسایی و محاسبه درآمد حاصل از پیمانها و متعاقبا سود و زیان حاصل از پیمانها

روشهای حسابداری شناسایی درآمد پیمانهای بلند مدت

در ادبیات حسابداری پیمانکاری دو روش تکمیل کار و روش درصد پیشرفت کار (پیمان) برای حسابداری پیمانها به چشم می خورد. تفاوت اصلی این دو روش در زمان شناسایی در آمد است.

روش تکمیل کار

در این روش سود زمانی شناسایی می شود که بخش اعظم عملیات مربوط به قرارداد پایان یافته و مخارج باقیمانده برای تکمیل کار غیر قابل توجه باشد. از مزایای این روش اینست که اندازه گیریها بر مبنای نتایج واقعی صورت می گیرد و ارقام برآوردی نمی باشد. از معایب آن اینکه روش تکمیل کار عملکرد یک شرکت را در دوران اجرای عملیات پیمانکاری به نحو مطلوب نشان نمی دهد و تنها نتیجه پیمانهای تکمیل شده در هر دوره ی مالی را منعکس می کند. در استاندارد حسابداری شماره ۹ با عنوان پیمانهای بلند مدت روش تکمیل کار پذیرفته شده نیست.

روش درصد پیشرفت کار

بر اساس اصل تحقق درآمد شناخت درامد موکول به کامل شدن فرایند کسب سود است اما روش درصد پیشرفت کار بر مبنای استدلالات زیر شناسایی درامد را در مقطعی زودتر از تکمیل فرایند کسب سود شناسایی می کند و مجاز شناخته می شود.

- بر اساس قراردادهای موجود شواهد کافی برای وصول درامد وجود دارد.

- در این روش عملیات با اطمینانی معقول قابل اندازه گیری است.

- به کارگیری این روش موجب اندازه گیری دقیقتری از سود و رعایت مفهوم تطابق هزینه ها با درامد است.

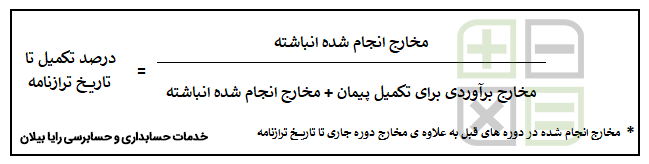

فرمول درصد پیشرفت کار در حسابداری پیمانکاری

درصد پیشرفت کار در حسابداری پیمانکاری از طریق فرمول بالا بدست می آید که با ضرب درصد پیشرفت کار در مبلغ قرارداد و کسر درآمدهای شناسایی شده در دوره های قبل میزان درآمد تحقق یافته در دوره جاری بدست می آید.

ثبتهای حسابداری پیمانهای بلند مدت بر مبنای روش حسابداری درصد پیشرفت کار

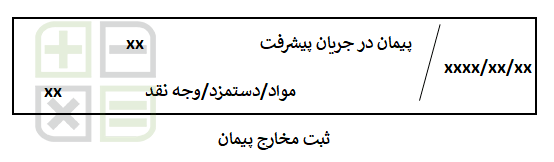

ثبت شناسایی هزینه ها و مخارج در پیمانهای بلند مدت

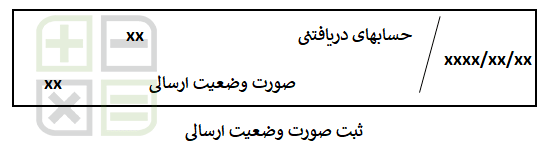

ثبت ارسال صورت وضعیت در پیمانهای بلند مدت

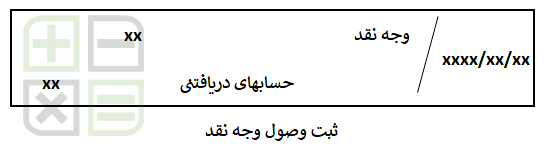

ثبت دریافت وجه نقد در پیمانهای بلند مدت

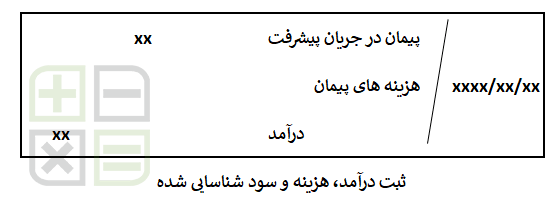

ثبت شناسایی درآمد،هزینه و سود در پیمانهای بلند مدت

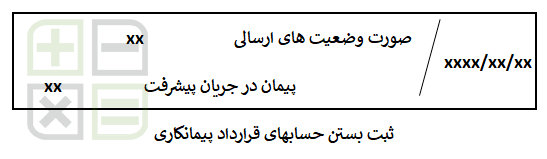

ثبت های حسابداری پیمانکاری بستن حسابهای قرارداد پیمانکاری

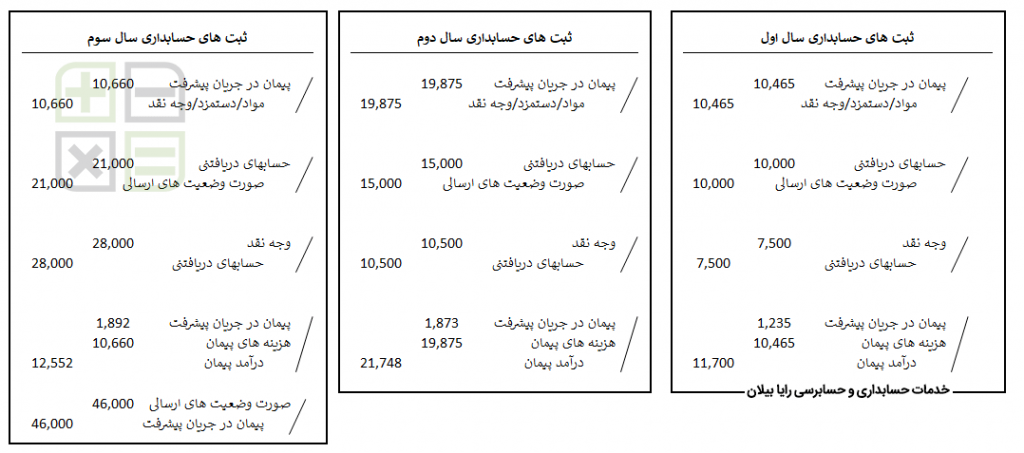

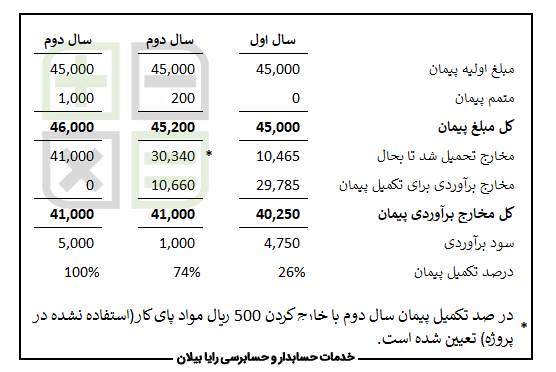

نمونه مثال حل شده پیمانکاری بلند مدت به همراه ثبت های حسابداری در پیمان همراه با سود

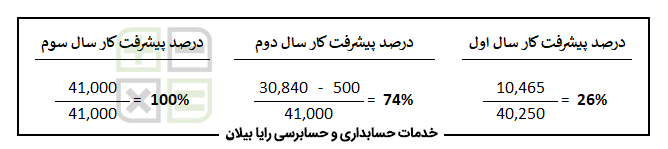

مثال: شرکتی یک پیمان مقطوع به مبلغ 45.000 ريال برای ساخت یک ساختمان منعقد کرده است. برآورد اولیه از مخارج پیمان 40.000 ريال میباشد و ساخت آن به 3 سال طول میکشد.

با پایان سال اول، برآورد پیمانکار به مبلغ 40.250 ريال افزایش میابد.

سال دوم، مبلغ پیمان با توافق به میزان 1.000 ريال و مخارج پیمان به میزان 750 ريال افزایش می یابد.

در پایان سال دوم مخارج تحمیل شده شامل 500 ريال مصالحی است که برای تکمیل پروژه در سال سوم مورد استفاده قرار میگیرد.

خلاصه اطلاعات مالی طی دوره ساخت به شرح ذیل میباشد:

محاسبه پیشرفت کار سال اول از طریق فرمول

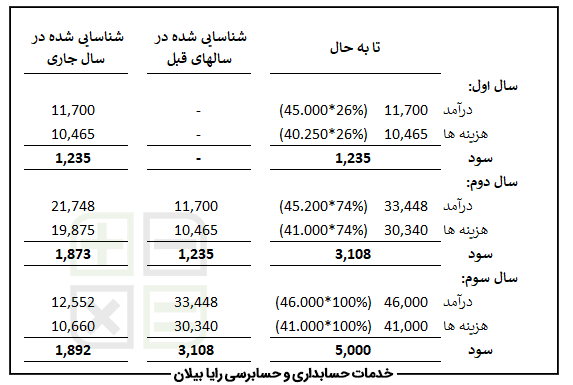

درآمد، هزینه و سود شناسایی شده در صورت سود و زیان سه سال به شرح ذیل میباشد:

ثبتهای حسابداری پیمان بلند مدت مثال بالا