تمدید مهلت اظهارنامه ارزش افزوده بهار 1402 تا 26 تیرماه + بخشنامه

تمدید مهلت ارسال اظهارنامه مالیات ارزش افزوده بهار 1402 تا 26 تیرماه + بخشنامه

نظر به اینکه آخرین مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده دوره اول فصل بهار سال 1402 مورخ 1402/04/15 و مصادف با روز پنجشنبه میباشد به منظور تکریم مودیان گرامی و فراهم آوردن زمینه اجرای تکالیف قانونی برای آنان بنا به اختیار حاصل از قانون و مقررات مالیات بر ارزش افزوده مقرر می دارد:

1- ادارات کل امور مالیاتی موظفند در مورد مودیان مالیاتی که اظهارنامه مالیات بر ارزش افزوده مربوط به دوره اول (فصل بهار سال ۱٤۰۲ را تا پایان روز دوشنبه مورخ ۱٤٠٢/٠٤/٢٦ تسلیم نمایند امکان برخورداری صد درصدی بخشودگی جرایم عدم تسلیم اظهارنامه در موعد مقرر برای دوره مزبور را در صورت درخواست برای مودیان فوق الذکر

فراهم نمایند.

2- به منظور رسیدگی و پذیرش اعتبار مالیات بر ارزش افزوده خریدهای انجام شده به استناد صورتحساب های صادره خارج از سامانه مودیان، مودیان عضو سامانه مودیان نیز مکلف به تسلیم اظهار نامه تا تاریخ تعیین شده می باشند.

تمدید مجدد مهلت ارسال ارزش افزوده پاییز 1401 | 25 دی ماه 1401

در این نامه آمده است : با عنایت به تعطیلی بسیاری از ادارات امور مالیاتی در روز یک شنبه مورخ 1401/10/25 ، بدینوسیله مفاد دستورالعمل شماره 200/66125/د مورخ 1401/10/14 در ارتباط با تسلیم اظهارنامه مالیات بر ارزش افزوده دوره سوم(فصل پاییز) سال 1401، تا پایان روز سه شنبه مورخ 1401/10/27 تمدید میگردد.

تمدید مهلت ارسال اظهارنامه ارزش افزوده پاییز(دوره سوم) 1401 | 14 دی ماه + دستورالعمل(بخشنامه)

مهلت ارائه اظهارنامه مالیات بر ارزش افزوده مربوط به دوره سوم ( فصل پاییز) سال 1401 تا پایان روز یکشنبه مورخ 1401/10/25 می باشد. به گزارش پایگاه خبری تحلیلی مالیاتی ایران(اینتا)، دفتر روابط عمومی و فرهنگسازی مالیاتی سازمان امور مالیاتی کشور برای مهلت ارائه اظهارنامه مالیات بر ارزش افزوده مربوط به دوره سوم ( فصل پاییز) سال 1401 اطلاعیه ای منتشر کرد.

در متن این اطلاعیه آمده است:

تمدید مهلت ارسال معاملات فصلی تابستان ۱۴۰۱ موضوع ماده ۱۶۹ قانون مالیاتهای مستقیم( ۱۵ مهر ۱۴۰۱)

تمدید مهلت ارسال اظهارنامه ارزش افزوده تابستان 1401 | 16 مهرماه + دستورالعمل(بخشنامه)

ارسال اظهارنامه ارزش افزوده تابستان 1401 تا 20 مهر ماه تمدید شد، متن نامه به شرح زیر است:

نظر به اینکه آخرین مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده دوره دوم(فصل تابستان) سال 1401، مورخ 1401/07/15 و مصادف با روز جمعه می باشد و از طرفی اختلالات ایجاد شده در شبکه های ارتباطی کشور اشکالاتی را برای مودیان محترم مالیاتی برای ارائه اظهارنامه فراهم نموده است، با توجه به درخواست های مودیان محترم موضوع نظام مالیات بر ارزش افزوده و به منظور تکریم مودیان گرامی و فراهم آوردن زمینه اجرای تکالیف قانونی برای آنان، بنا به اختیار حاصل از قانون و مقررات مالیات بر ارزش افزوده مقرر می دارد:

ادارات کل امور مالیاتی موظفند در مورد مودیان مالیاتی که اظهارنامه مالیات بر ارزش افزوده مربوط به دوره دوم (فصل تابستان) سال 1401 را تا پایان روز چهارشنبه مورخ 1401/07/20 تسلیم نمایند، امکان برخورداری صد درصدی بخشودگی جرائم عدم تسلیم اظهارنامه در موعد مقرر برای دوره مزبور را در صورت درخواست کتبی برای مودیان فوق الذکر فراهم نمایند.

متن دستورالعمل ابلاغی 42976 (بخشنامه) تمدید اظهارنامه ارزش افزوده تابستان 1401

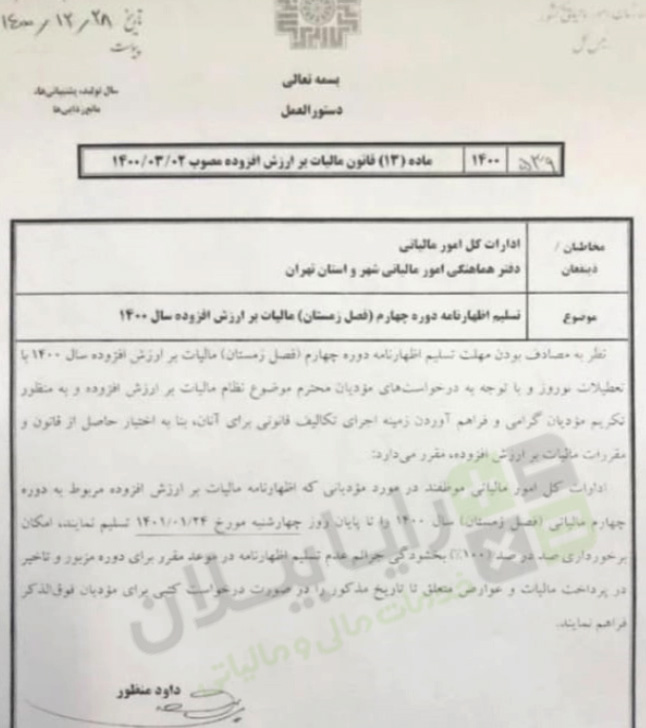

آخرین مهلت اظهارنامه ارزش افزوده زمستان 1400 تا 24 فروردین ماه 1401 (6 فروردین 1401)

آخرین مهلت اظهارنامه ارزش افزوده زمستان 1400 در سال 1401 – مطابق دستورالعمل 200/1400/539 مورخ 1400/12/28 سازمان امور مالیاتی، مهلت ارسال و پرداخت اظهارنامه ارزش افزوده زمستان 1400 تا تاریخ 24 فروردین ماه 1400 اعلام میگردد، متن دستورالعمل مذکور به شرح ذیل میباشد:

مطابق ماده 4 قانون ارزش افزوده جدید آخرین مهلت پرداخت اظهارنامه ارزش افزوده حداکثر تا پایان ماه پس از انقضای هر دوره مالیاتی است ولی با توجه به ماده 13 قانون ارزش افزوده جدید این ماده قانونی زمانی اجرا میشود که سامانه مودیان راه اندازی شده باشد، بنابراین علیرقم اجرای قانون ارزش افزوده جدید پس از شش ماه از تاریخ ابلاغ آن به رئیس جمهور، کماکان تا راه اندازی سامانه مودیان، مودیان ارزش افزوده مکلفند مطابق مهلت مندرج در قانون قدیم تکالیف خود را انجام دهند.

مهلت ارسال اظهارنامه ارزش افزوده مطابق قانون قدیم:

مهلت ارسال اظهارنامه ارزش افزوده مطابق قانون جدید:

ماده 4 – مؤدی مکلف است حداکثر تا پایان ماه پس از انقضای هر دوره مالیاتی، کل مالیات و عوارضی را که طی آن دوره به فروش کالا و یا ارائه خدمات توسط وی تعلق گرفته است، با رعایت تبصره (۲) این ماده و پس از کسر اعتبار مالیاتی خود، به ترتیبی که سازمان مقرر می کند، پرداخت نماید.

ماده 13 – پس از راه اندازی سامانه مؤدیان، همه مشمولان این قانون موظفند به ترتیبی که سازمان مقرر و اعلام می کند، در سامانه مزبور ثبت نام نموده و معاملات خود را در آن ثبت نمایند. ثبت معاملات خرید و فروش) در سامانه مؤدیان، به منزله ثبت در دفاتر قانونی است. تا آن زمان، ترتیبات ثبت نام، نحوه ارائه اظهارنامه های مالیاتی و رسیدگی به آنها حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷/۲/۱۷ و اصلاحات بعدی آن است. در سایر موارد، مفاد این قانون جاری است.

تمدید مهلت ارائه صورتمالی حسابرسی شده سال 1399 در سال 1400(9 مهر 1400)

در رابطه با تمدید مهلت ارائه صورتمالی حسابرسی شده سال 1399 در سال 1400 هنوز اطلاعیه ای در سایت اداره دارایی درج نشده اما مطابق ماده 272 قانون مالیاتهای مستقیم مهلت ارائه صورتمالی حسابرسی شده بصورت زیر تعریف میشود، پس با توجه به اینکه آخرین مهلت ارائه اظهارنامه اشخاص حقوقی 7 شهریور 1400 بود لذا احتمالا این مهلت باید تا 3 ماه بعد یعنی 7 آذرماه 1400 تمدید شود.

تمدید یک هفته ای مهلت تسلیم اظهارنامه مالیاتی(31 مرداد 1400)

بر اساس مصوبه ستاد ملی مقابله با کرونا با توجه به تعطیلات هفته گذشته( 25 لغایت 30 مرداد) مهلت ارسال اظهارنامههای مالیاتی اشخاص حقوقی به مدت یک هفته تمدید گردید.پیش از این آخرین مهلت ارسال اظهارنامه مالیاتی 31 مرداد ماه 1400 بود.

تمدید مهلت ارائه و ارسال اظهارنامه عملکرد 99 اشخاص حقوقی(شرکتها)(26 تیرماه 1400)

معاون اقتصادی رییس جمهور گفت: امروز ( 26 تیرماه 1400 ) در ستاد ملی کرونا تصویب شد که با توجه به قرمز بودن شرایط کرونایی برخی شهرها و مشکلات شرکتها، موعد تسلیم اظهار نامه مالیاتی اشخاص حقوقی یک ماه تمدید شود.

آخرین مهلت ارایه اظهارنامه مالیات بر ارزش افزوده بهار 1400

معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور گفت: 15 تیرماه، آخرین مهلت ارایه اظهارنامه مالیات بر ارزش افزوده بهار 1400 می باشد. به گزارش رسانه مالیاتی ایران، محمد مسیحی اظهار داشت: مطابق قانون، مودیان نظام مالیات بر ارزش افزوده حداکثر 15 روز پس از پایان هر فصل مهلت دارند اظهارنامه مالیاتی خود را ارائه کنند، لذا روز سه شنبه 15 تیرماه 1400 آخرین مهلت ارایه اظهارنامه مالیات بر ارزش افزوده دوره سه ماهه اول (بهار) 1400 خواهد بود. معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور تصریح کرد: مودیان مالیاتی که اظهارنامه مالیات بر ارزش افزوده فصل بهار 1400 را تا پایان مهلت مقرر ارائه نکنند، علاوه بر محرومیت از تسهیلات و معافیت مالیاتی، مشمول جرایم قانونی خواهند شد.

تمدید مهلت ارائه و ارسال اظهارنامه عملکرد 99 اشخاص حقیقی و حقوقی در سال 1400

تمدید مهلت ارائه و ارسال اظهارنامه عملکرد 99 اشخاص حقیقی (مشاغل) تا 15 تیرماه 1400 (28 خرداد 1400)

رئیس کل سازمان امورمالیاتی کشور، از تمدید مهلت ارائه اظهارنامه مالیاتی و ارسال فرم تبصره ماده 100 قانون مالیات های مستقیم تا 15 تیرماه خبر داد. به گزارش رسانه مالیاتی ایران، دکتر امیدعلی پارسا، با اعلام این خبر عنوان کرد: تمدید مهلت ارائه اظهارنامه صاحبان مشاغل تا 15 تیرماه، بنا به درخواست اتاق اصناف ایران و تصویب ستاد ملی مدیریت کرونا، صورت گرفته است.

وی با اشاره به مشکلات و شرایط خاص ناشی از شیوع ویروس کرونا در کشور، اظهار داشت: صاحبان مشاغل تا 15 تیرماه فرصت دارند ضمن مراجعه به سایت سازمان امورمالیاتی کشور به نشانی www.intamedia.ir نسبت به ارائه اظهارنامه مالیاتی و یا ارسال فرم تبصره ماده 100 قانون مالیات های مستقیم اقدام نموده و از تسهیلات و معافیت های قانونی بهره مند گردند.

تمدید مجدد مهلت ارسال اظهارنامه عملکرد ۹۸ اشخاص حقیقی و حقوقی در سال ۹۹ و تمدید مهلت برگزاری مجامع (بروزرسانی آذر ۱۳۹۹)

تمدید مهلت برگزاری مجامع عمومی سالانهی شرکتهای سهامی عام، تمدید مهلت اظهارنامه عملکرد ۹۸ در سال ۹۹ و مجموعه تسهیلاتی در خصوص امضای الکترونیکی در دستورکار ستاد ملی مقابله با کرونا قرار گرفت.

به گزارش پایگاه اطلاعرسانی جامعهی حسابداران رسمی ایران به نقل از دکتر سعید جمشیدی فرد، رییس شورایعالی جامعه، بهدنبال پیگیریها و برگزاری جلسات مکرر با دکتر محمد نهاوندیان معاون اقتصادی رییسجمهور، پیشنهادهای زیر در دستور جلسهی ستاد ملی مقابله با کرونا قرار میگیرد.بخشنامه تمدید مهلت اظهارنامه عملکرد در صورتیکه در دسترس قرار بگیرید در همین جا قرار داده خواهد شد.

تمدید مهلت اظهارنامه عملکرد ۹۸ اشخاص حقیقی و حقوقی به مدت 2 ماه (آذر 99)

اظهارنامه عملکرد اشخاص حقوقی که طبق قانون ۳۱ تیرماه بوده نیز به مدت ۲ ماه تا ۳۱ شهریور ماه ۱۳۹۹ تمدید میشود.

اظهارنامه عملکرد اشخاص حقیقی که طبق قانون ۳۱ خرداد بوده نیز به مدت ۲ ماه تا ۳۱ مرداد ماه ۱۳۹۹ تمدید میشود.

تمدید مهلت برگزاری مجامع عمومی سالانهی شرکتهای سهامی عام به مدت 2 ماه(آذر 99)

الف) مهلت تعیینشده در قوانین و مقررات ناظر بر تشکیل مجمع عمومی شرکتهای سهامی عام که تا پایان تیرماه ۱۳۹۹ باید مجامع خود را برگزار نمایند به مدت دو ماه تمدید میشود.

تمدید مجدد مهلت ارائه صورتمالی حسابرسی شده،اظهارنامه ارزش افزوده (آذر 1399)

به سبب موج جدید اوجگیری جدید شیوع کرونا در کشور و تعطیلیهای اعلام شده در خصوص برخی از فعالیتهای اقتصادی و اداری، هیأت دولت مجموعه تصمیمات حمایتی از کسبوکارها اتخاذ کرده است.

تمدید مهلت ارائه صورتهای مالی حسابرسی شده 99 (آذر 1399)

سازمان امور مالیاتی طبق بخشنامه: 200/99/24 از تمدید مهلت ارائه صورتهای مالی حسابرسی شده خبر داد. بر اساس این بخشنامه مهلت ارایه صورتهای مالی حسابرسی شده موضوع ماده ۲۷۲ قانون مالیاتهای مستقیم نیز با توجه به تمدید مهلت تسلیم اظهار نامه مربوطه، همراه با اظهار نامه مالیاتی و یا حداکثر ظرف سه ماه پس از مهلت انقضای اظهارنامه است.

تمدید مهلت ارسال اظهارنامه مالیات ارزش افزوده برای دوره های سوم و چهارم(پاییز و زمستان) به مدت یکماه(آذر 1399)

به گزارش پایگاه اطلاعرسانی جامعهی حسابداران رسمی ایران به نقل از محمد نهاوندیان، معاون اقتصادی رئیسجمهور، طرح حمایتی دولت دارای ۱۴ محور است و حمایتهای مالیاتی دولت شامل این موارد است:

- عملیات اجرایی وصول مالیات مستقیم تا بهمن ماه متوقف خواهد شد

- برای صدور و تمدید پروانهی کسبوکارهای اقتصادی اشخاص حقیقی نیاز به اخذ گواهی پرداخت مالیاتی نخواهد داشت.

- تسلیم اظهارنامهی مالیات بر ارزش افزودهکه هر سه ماه باید واحدهای اقتصادی پر کنند، برای دورههای سوم و چهارم سال ۹۹یک ماه تمدید میشود.

- جرایم پرداختنشدهی بدهی مالیات و عوارض قانون تجمیع عوارض تا پایان سال ۹۹ تمدید میشود تا کسبوکارها فرصت بیشتری داشته باشند.

- زمان مهلت قانونی برای اعتراض به اوراق مالیاتی که ابلاغ میشود به مدت یک ماه و نیم تمدید میشود.

- مهلت تسلیم اظهارنامهی مالیاتی عملکرد اشخاص حقوقی که در فاصلهی آذر و دی زمان آنها باشد تا پایان بهمن ماه تمدید میشود.

- ارائهی صورتهای مالی حسابرسی شده تا آخر بهمن ماه این مهلت تمدید میشود.

تمدید مهلت ارسال اظهارنامه مالیات بر ارزش افزوده بهار 1399

با توجه خبر منتشره رایا بیلان در اردیبهشت ماه 99 و همچنین بخشنامه: 200/99/24 ، سازمان امور مالیاتی کشور با توجه به شیوع ویروس کرونا و در جهت پیشگیری از شیوع آن و به استناد بند ۳ مصوبه بخش اقتصادی هفدهمین جلسه ستاد ملی مدیریت کرونا ۷ اردیبهشت ماه ۹۹، مهلت تسلیم گزارش حسابرسی موضوع ماده ۲۷ قانون مالیات بر ارزش افزوده دوره بهار سال ۱۳۹۹ را تمدید کرد.

بر این اساس مهلت تعیین شده برای تسلیم گزارش مذکور حداکثر تا پایان روز سه شنبه ۱۵ مهر ماه ۹۹ تعیین شده است.

تمدید مهلت ارسال گزارشات فصلی زمستان 98 و بهار 99 به دلیل شیوع ویروس کرونا (فروردین 99 )

معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور از تمدید مهلت ارسال فهرست معاملات فصلی دوره زمستان 98 و بهار 99 اشخاص مشمول، به ترتیب تا 15 تیرماه و 15 مهرماه سال جاری خبر داد. به گزارش رسانه مالیاتی ایران، محمد مسیحی، با اشاره به پیشنهاد دکتر امید علی پارسا، رئیس کل سازمان امور مالیاتی کشور به وزارت امور اقتصادی و دارایی، مبنی بر تمدید مهلت ارسال فهرست معاملات فصلی دوره زمستان 98 و بهار 99 اشخاص مشمول، به دلیل شیوع بیماری کرونا و ضرورت طرح فاصله گذاری و همچنین لزوم حمایت از فعالان اقتصادی در این شرایط خاص، عنوان داشت: پیشنهاد این سازمان در نهایت مورد موافقت دکتر فرهاد دژپسند، وزیر امور اقتصادی و دارایی قرار گرفت و جهت اجرا به این سازمان ابلاغ گردید.

مهلت ارسال فهرست معاملات فصلی دوره زمستان 98 تا تاریخ 99/02/15

مهلت ارسال فهرست معاملات فصلی دوره بهار 99 تا تاریخ 99/07/15

سلام . ایا مهلت ارائه دفاتر حسابرسی شده سال 99 هم تمدید شده ؟

سلام با تشکر بابت زحمت هایی که در حوزه آموزش می کشید

سلام ، ممنون از بازخورد خوبتون